El Eje Cafetero atraviesa una encrucijada silenciosa. Nos preparamos por separado para conquistas monumentales.

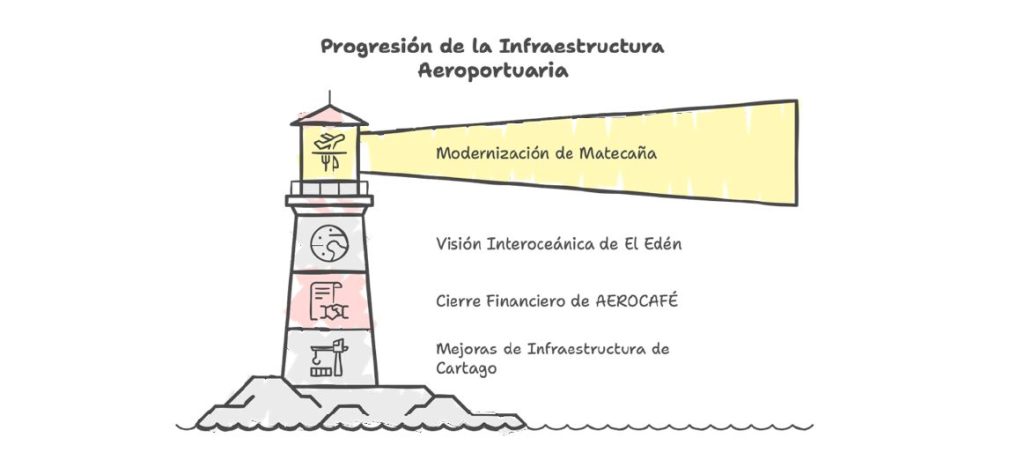

Durante los últimos años, hemos visto el avance individual de los aeropuertos de la región. Matecaña (PEI), luego de su extraordinaria modernización, está próximo a superar los 3 millones de pasajeros anuales. El Edén (AXM) apuesta por una visión interoceánica de la mano de la Aeronáutica Civil, que actualiza su Plan Maestro. Caldas, por su parte, ha asegurado el cierre financiero de Aerocafé, con la meta de iniciar operaciones a finales de 2028. Mientras tanto, Cartago (CRC) ha realizado inversiones en infraestructura con recursos nacionales, departamentales y locales, rehabilitando su pista y mejorando la granja de combustibles, lo que permite a las aeronaves abastecerse de Jet A12 en el propio aeropuerto.

Sin embargo, este progreso trae consigo una complejidad latente. En la búsqueda de fortalecer nuestra conectividad, podríamos estar sembrando una paradoja que, con el tiempo, pondrá a prueba la viabilidad de estas inversiones.

1 sobre el coautor:

Marlon Mejía es un profesional Pereirano radicado en Londres, con amplia experiencia en la aviación, especializado en la valoración de activos aeronáuticos y financiamiento. Ha trabajado con dos de las consultoras más importantes del sector en Inglaterra y en la ciudad de Washington. Consultor y asesor con profundo conocimiento técnico y financiero de diversas aeronaves con un entendimiento estratégico de los modelos de negocio de las aerolíneas. Su trayectoria ha abordado análisis de mercado secundario, conversión de aeronaves, estructuración financiera y evaluación de riesgos en la industria aérea. Ha trabajado en proyectos de infraestructura aeroportuaria e inversión estratégica, incluyendo movilidad aérea urbana (UAM) y tecnologías emergentes como eVTOLs. En compañía del Arquitecto Rodríguez, experto en infraestructura aeroportuaria, desarrolló la consultoría Estudio de Prefactibilidad: Obras de Infraestructura Lado Aire y Extensión de la Cabecera 08 del Aeropuerto Internacional Matecaña, presentada en diciembre de 2021 y contratada en la administración de Francisco Valencia López (Gerente Aeropuerto Matecaña 2020-2024).

2 Jet A-1 es un tipo de combustible para aviones de turbina, utilizado en la aviación comercial y militar. Se compone principalmente de queroseno refinado, con aditivos para mejorar su estabilidad térmica y resistencia a la congelación, lo que permite su uso en vuelos de largo alcance y condiciones extremas.

En 2024, los aeropuertos del Eje Cafetero movilizaron un total de 3.610.691 pasajeros, distribuidos así: Matecaña 2.834.538, El Edén 791.442, La Nubia en Manizales 38.837 y Santa Ana en Cartago 874. Si tomamos como referencia una población regional de aproximadamente 3,5 millones de habitantes, la densidad de pasajeros por habitante3 es de 1,03.

En regiones con densidades similares, el mercado tiende a consolidarse naturalmente en torno a un solo centro gravitacional. Desde la perspectiva de la oferta, esto responde a la necesidad de las aerolíneas de optimizar costos y liberar eficiencias operativas que garanticen su rentabilidad. La dispersión del tráfico en múltiples aeropuertos con baja demanda genera ineficiencias estructurales, limita el crecimiento de frecuencias y encarece las operaciones.

En una industria con tantas externalidades, en donde la rentabilidad depende entre otros factores, de la optimización de costos y consolidación de la demanda, el alcanzar una masa crítica en el mercado es clave para que una unidad aeroportuaria se convierta en un motor de desarrollo para la región. El modelo hub ha sido primordial para las aerolíneas tradicionales, mientras que el establecimiento de bases lo ha sido para las aerolíneas de descuento (low cost); ambos modelos se basan en el mismo principio: concentrar operaciones en un solo punto donde la demanda lo justifique.

Para las aerolíneas, operar vigorosamente en varios aeropuertos cercanos dentro de una región de baja densidad de pasajeros no solo es ineficiente, sino insostenible desde una perspectiva operativa y financiera. La fragmentación del tráfico impacta negativamente los indicadores clave de rentabilidad y sostenibilidad, lo que lleva, de manera natural, a que la oferta se concentre en un solo aeropuerto para optimizar eficiencia y competitividad.

Indicadores críticos de las aerolíneas como el Cost per Available Seat Kilometer (CASK), o costo por asiento-kilómetro disponible, se eleva drásticamente cuando dispersan su operación en múltiples aeropuertos con baja demanda, incrementando costos de mantenimiento, personal y dificultando la consolidación de bases operativas eficientes. Al mismo tiempo, el Revenue per Available Seat Kilometer (RASK), indicador que refleja el ingreso por asiento-kilómetro recorrido, se reduce significativamente debido a la fragmentación del tráfico, lo que limita la generación de ingresos por pasajero transportado y compromete la viabilidad de las rutas.

El impacto negativo no se detiene ahí: el factor de ocupación, que mide la proporción de asientos vendidos frente a la oferta total de sillas, se ve gravemente afectado, pues la baja densidad de pasajeros impide consolidar operaciones rentables. A esto se suma el incremento del costo de combustible, uno de los componentes más sensibles del EBITDA, ya que operar en varios aeropuertos

3 Indicador que mide la relación entre el número total de pasajeros movilizados en un año y la población de una región, reflejando la intensidad del uso del transporte aéreo.

cercanos genera trayectorias ineficientes, ciclos adicionales de ascenso y descenso y mayor tiempo en tierra con procesos logísticos fragmentados.

La dinámica del mercado es clara: ninguna aerolínea asumirá el deterioro financiero de operar con fuerza en varios aeropuertos dentro de una misma región con baja densidad de tráfico. La concentración actual del tráfico en el Eje Cafetero, donde un solo aeropuerto capta cerca del 80% del movimiento de pasajeros, responde a las propias reglas de eficiencia de la industria. En un entorno con esta densidad, la tendencia a la consolidación es estructural, y aunque el centro gravitacional pueda evolucionar con el tiempo, por factores que no hacen parte de este análisis, el mercado volverá y seleccionará un solo polo dominante.

Veamos ejemplos: En regiones con múltiples aeropuertos cercanos, la concentración del tráfico en una sola terminal no es una excepción, sino la regla. Medellín ilustra este fenómeno: el Aeropuerto José María Córdova (MDE) atiende la gran mayoría del tráfico aéreo del departamento, con más de 12 millones de pasajeros al año, mientras que el Olaya Herrera (EOH), a pesar de su ubicación dentro de la ciudad, opera en un segmento mucho más reducido del mercado, captando solo una fracción del total de pasajeros.

Esta dinámica se repite una y otra vez en regiones con densidades similares.

En Perú, Alejandro Velasco Astete (CUZ) centraliza la conectividad aérea de Cuzco, mientras que su aeropuerto vecino, Puerto Maldonado, mantiene una operación reducida. En Costa Rica, el Aeropuerto Juan Santamaría (SJO) concentra la mayor parte del tráfico comercial, mientras que aeropuertos como Liberia (LIR) y Limón operan con un rol más limitado. Liberia ha desarrollado algunas rutas internacionales, incluidas conexiones estacionales a Europa, pero su tráfico sigue siendo considerablemente menor. En España, Palma de Mallorca (PMI) es el tercer aeropuerto con mayor tráfico en el país, con aeropuertos adyacentes en Menorca e Ibiza, que no logran capturar un flujo comparable.

La misma dinámica se evidencia en el Eje Cafetero, donde Matecaña (PEI) como ya lo dijimos, concentra cerca del 80% del tráfico, mientras que los aeropuertos de Armenia, Manizales y Cartago operan con cifras dispares, pero considerablemente menores. A pesar de inversiones en infraestructura, creemos por la evidencia, que la oferta aérea seguirá concentrándose en un solo aeropuerto con mayor conectividad, operación continua de aerolíneas y eficiencia en costos. La fragmentación aeroportuaria no logra redefinir el desbalance, sino que tiende a reafirmar un nodo dominante.

El Caso de las Mega Ciudades

Regiones con una altísima densidad de viajeros pueden distribuir eficientemente su tráfico entre múltiples aeropuertos sin comprometer la rentabilidad de las aerolíneas ni generar inversiones con baja usabilidad, costosas de mantener. Tokio, con más de 40 millones de habitantes y un flujo anual superior a 25 millones de turistas, gestiona su conectividad global a través de Haneda (87,1 millones de pasajeros en 2024) y Narita (32,6 millones), garantizando una infraestructura eficiente y con alta ocupación.

Nueva York, con una población metropolitana de 20 millones de personas, movilizó en 2024 un total de 141 millones de pasajeros entre JFK (66 millones), Newark (52 millones) y LaGuardia (23 millones), consolidando un ecosistema aeroportuario con demanda suficiente para sostener múltiples terminales de alto tráfico. En París, la región de Île-de-France, con cerca de 12 millones de habitantes, registró 103,4 millones de pasajeros en 2024 entre Charles de Gaulle (67,4 millones) y Orly (36 millones), un flujo que garantiza la sostenibilidad financiera de ambos aeropuertos. Londres, con seis aeropuertos principales, operó un volumen superior a 180 millones de pasajeros, con Heathrow (79,2 millones), Gatwick (40,2 millones) y Stansted (29,4 millones) absorbiendo la mayor parte del tráfico.

En las megaciudades, la demanda sostenida y las altas densidades permiten que múltiples aeropuertos evolucionen con funciones especializadas asignadas naturalmente por el mercado. Vemos aeropuertos dedicados a operaciones internacionales de alto volumen, otros optimizados para vuelos regionales o de bajo costo, e incluso algunos enfocados en carga y aviación privada. Esta segmentación no es impuesta, sino el resultado de una dinámica en la que densidades aproximadas a 12,85 pasajeros por habitante en Londres, 8,61 en París y 7,05 en Nueva York sostienen modelos operativos diferenciados sin comprometer la viabilidad de cada aeropuerto.

Un llamado a la decisión estratégica: El deshielo de un gigante

La decisión que definirá nuestro futuro es si optamos por la competencia local o la integración regional. ¿Seguiremos justificando inversiones en aeropuertos individuales, fragmentando recursos y debilitando nuestra competitividad, o tendremos la voluntad política y el entendimiento estratégico para construir una

infraestructura que garantice eficiencia, rentabilidad y una conectividad que nos inserte en los circuitos aéreos más virtuosos del mundo?

Estudios realizados en 2022 (Mejía-Rodríguez) demostraron con precisión que el Eje Cafetero posee flujos de tráfico en diversos segmentos de mercado, así como la ubicación y la vocación económica necesaria para fortalecer su conectividad internacional. Estos factores ya permiten la viabilidad de rutas hacia los principales destinos de Norteamérica, el sur del continente y conexiones transatlánticas a Europa.

Sin embargo, alcanzar este potencial requiere superar la fragmentación actual y adoptar un modelo alineado con la dinámica de la industria aérea global. Mientras los mercados más eficientes consolidan su tráfico en hubs estratégicos, en el Eje Cafetero seguimos dispersando la inversión, incrementando costos y reduciendo la viabilidad operativa para las aerolíneas.

No se trata de elegir entre progreso o estancamiento, sino de comprender que la única manera de integrarnos a los ecosistemas aeroportuarios de alto desempeño es actuando con unidad y con un entendimiento claro de las dinámicas y economías de la industria aeronáutica.

Un aeropuerto de clase mundial no solo garantizaría eficiencia y competitividad, sino que proyectaría a la región más allá de sus fronteras naturales, insertándola en los circuitos estratégicos del comercio y el turismo. Al despegar, los viajeros no solo verían un paisaje de montañas y cultivos, sino a una región integrada, pujante y alineada con las grandes redes donde fluye la prosperidad global y el movimiento.

{kind=link}